"Im Alter brauche ich doch nicht mehr so viel."

Fakt ist: Auch im Alter möchten Sie gutes Essen,

Sie möchten sich modisch kleiden, Sie möchten ein schönes Zuhause,

Sie möchten, solange es möglich ist, mobil sein.

Eigentlich alles wie vor der Rente.

Etwas ist aber anders: Die Zeit - Sie haben dann sehr viel mehr Zeit.

Was fangen Sie damit an? Entscheiden Sie selbst!

Ihnen gefällt das Leben von Rentner 2 entschieden besser?

Dann rufen Sie uns an!

oder nutzen Sie unser Kontaktformular

Wir haben für Sie:

Die perfekte Altersvorsorge - Renditechance kombiniert mit Beitragsgarantie

- einzigartig am Markt

- Beitragsgarantie plus Zinsen

- Investition in bewährten Fonds

- stabile Rendite von derzeit 4,8 % p.a. (seit Auflegung 2004)

"Der Staat sorgt im Alter schon für mich" diese Meinung ist weit verbreitet ist. Ja, wie sieht es denn aus mit der ...

...gesetzlichen Rentenversicherung ?

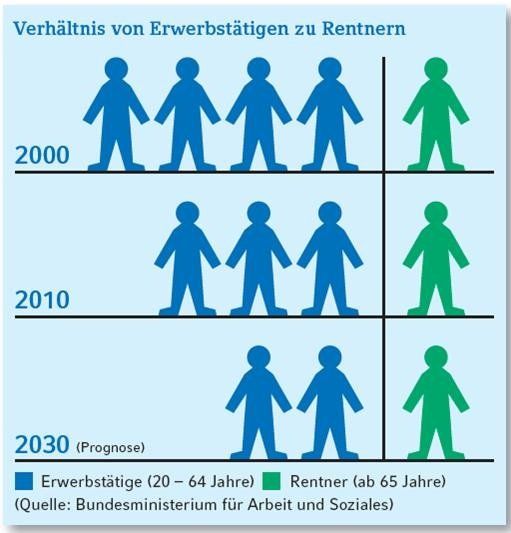

Die gesetzliche Rentenversicherung in Deutschland steht vor einem Problem, denn immer weniger Berufstätige müssen immer mehr Rentner finanzieren. Bereits heute zahlen 3 Erwerbstätige das Ruhegehalt für einen Rentner. 2030 sollen das schon 2 Beitragszahler schaffen. Drastische Rentenkürzungen sind vorprogrammiert. Dabei sieht es jetzt schon nicht rosig aus. Denn obwohl die Renten zum 1. Juli in den alten Bundesländern um 3,2 Prozent und in den neuen um 3,4 Prozent gestiegen sind, fallen sie weit geringer aus, als das frühere Einkommen des Arbeitnehmers. Das Nettorentenniveau liegt derzeit bei 48 Prozent des Durchschnittslohns vor dem Ruhestand. Was viele zudem nicht wissen: Auch Rentner müssen Steuern zahlen. Und der Fiskus greift bei ihnen immer stärker zu. Die Zahl der steuerpflichtigen Rentner steigt schrittweise an, weil der Gesetzgeber festgeschrieben hat, dass der steuerpflichtige Rentenanteil in den nächsten Jahren weiter zunimmt. Eine private Rentenversicherung ist unabdingbar.

Die Rentenlücke schließen mit einer privaten Altersvorsorge

Abschließend ist zu sagen, dass es nicht sinnvoll ist, jetzt, im Arbeitsleben, auf alles zu verzichten, um dann im Ruhestand in Saus und Braus zu leben. Es geht vielmehr darum, ein gesundes Mittelmaß zu finden, um im Ruhestand mit dem ersparten Kapital die Rentenlücke schließen zu können, damit der bisherige Lebensstandard beibehalten werden kann.

Die Rentenlücke ist die Differenz zwischen dem Durchschnittseinkommen in den letzten Berufsjahren und der staatlichen Rente. Jeder Euro, der gespart werden kann, hilft dabei, vor allem wenn er schon früh investiert wird. Auch wer nur wenig Geld von seinem Verdienst abzweigen kann, sollte sich daher nicht entmutigen lassen. Wer frühzeitig mit dem Investieren beginnt, hat gute Chancen, seinen Ruhestand ohne finanzielle Sorgen genießen zu können.

Gern können wir gemeinsam ein Konzept zur Schließung Ihrer Rentenlücke erarbeiten. Rufen Sie uns an oder nutzen Sie unser Kontaktformular.